发布日期:2026-05-30 05:43 点击次数:114

数据为止2026.05.28;ROE主义为止于2026年一季报。

中枢不雅点

[策略]

拥堵交往的消化,不是牛市的极度

近期阛阓一语气养息,中枢担忧来自微不雅结构拥堵。面前来看,A股的DDM三节略素均未出现系统性恶化,面前阛阓的养息,本体上是高拥堵交往后的消化,而不是DDM三要素的系统性恶化。只须盈利、流动性、风险偏好莫得同期出现趋势性逆转,牛市基础仍然存在。面前微不雅结构接近明锐区,本体上是牛市参预第三阶段的催化剂。牛一买缔造,牛二买重估,牛三买烽火。参预牛三阶段后,阛阓不再无离别奖励弹性资产,而是开动筛选真是具备盈利结尾和景气加快度的主义。

行业建树提倡:

(1)AI科技依然干线。要点体恤:算力,包括GPU、先进封装、半导体开拓、存储、算力二线;电力老本,包括电力开拓;3)平台运用,包括大模子、互联网平台。

(2)顺周期体恤加价驱动的盈利缔造。要点体恤:有色金属,尤其是能源金属、铜;以及化工石化、建材。

(3)铺张体恤预期差。面前铺张已有初步改善,但强右侧契机尚未全面到来,要点体恤:纺服、高端生意物业、餐饮、旅游。

(4)底仓体恤一季报后磋商ΔG的高股息。要点体恤:城商行、医药、纺织衣饰、大众事迹、传媒。

风险教导:宏不雅政策超预期变动;地缘政事恶化风险;产业政策发生变化风险。

基于行业轮动模子的6月行业多头

开源证券金融工程团队于2024年12月发布专题论述《行业轮动3.0:范式、模子迭代与ETF轮动运用》,从交往举止、景气度、资金流、筹码结构、宏不雅驱动、期间分析六个维度启航,辩别构建行业轮动子模子,并春联模子动态合成构建行业轮动3.0模子。交往举止模子捕捉行业日内动量+隔夜回转效应;景气度模子捕捉行业盈余动量效应;资金流模子捕捉主动抢筹+被迫派发举止;筹码结构模子捕捉握仓收益+阻力支握效应;宏不雅驱动模子捕捉高频宏不雅预期在行业上的映射;期间分析模子捕捉行业成份股在趋势、飞动、量能主义上的交往信号。

开源证券金融工程团队说明行业轮动3.0模子,对一级行业指数进举止态打分,遴荐分数最高的看成行业多头组合。基于为止2026年5月22日的数据,开源金工行业轮动3.0模子给出的6月行业组合为:通讯、电子、电力开拓、机械开拓、建筑材料、家用电器。

风险教导:模子测试基于历史数据、阛阓改日可能发生变化。

陈蓉芳电子首席分析师

文凭编号:S0790524120002

[电子]

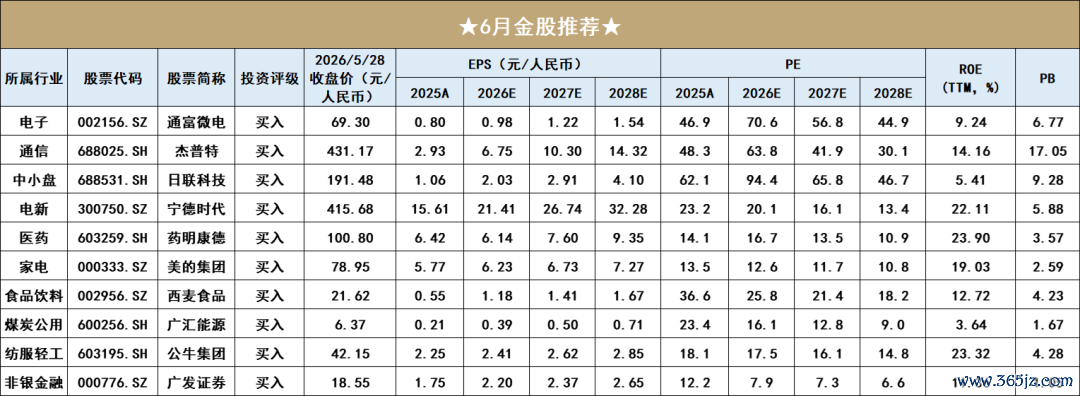

通富微电(002156.SZ)

2026年,台积电上调老本开支,提振全球先进制程扩产预期。高端先进封装看成AI芯片必选项,关联需求有望显赫提高。与此同期,在AI时期,围绕数据中心等运用场景,先进估量芯片以及存力、运力、电力关联芯片的需求亦大幅增长。封测行业看成关节上游设施,举座景气度高位,且具备较强的握续性。通富微电是国内先进封装头部企业,自2015年与AMD达成策略结合以来,公司联贯了AMD跳跃大略的订单,产物隐讳高端处理器、显卡、办事器芯片等。在大客户AMD业务中,铺张级估量芯片具备笃定性高,办事器估量芯片弹性大。看成AMD的策略结联合伴,通富微电有望深度受益。同期,公司多元化业务拓展班师,在手机芯片、射频、铺张电子热门领域、汽车电子、存储、表示驱动芯片等多个领域均获得显赫效果。咱们看好公司在“大客户浸透率提高、国产算力产业链自主可控、多元化封测业务冲破”,三重逻辑下的成长契机。

催化剂:大客户订单上修、国产先进制程、先进存储扩产。

风险教导:研发及量产程度不足预期;半导体周期波动;行业竞争加重。

蒋颖通讯首席分析师

文凭编号:S0790523120003

[通讯]

杰普特(688025.SH)

公司在AI算力需求驱动下,公司以光通讯器件为全新增长极,肖似传统激光器业务的矜重国产替代与降本增效,构建了“新老共振”的发展模式。2026年一季度,公司事迹不息高增态势,AI算力需求驱动盈利扩容,2026Q1实现营业收入6.61亿元,同比增长92.75%,环比增长16.94%,实现归母净利润0.98亿元,同比增长

170.98%,环比增长30.23%。

催化剂:超大数据中心建设流程加快,光器件、智能开拓有望迎来成长第二级。

风险教导:光纤器件业务拓展不足预期风险;传统业务订单进展不足预期风险;行业与国际环境风险。

周佳中小盘首席分析师

文凭编号:S0790523070004

[中小盘]

日联科技(688531.SH)

国内工业X射线检测龙头,正通过“内生+外延”打造全球检测龙头。内生方面,锂电、电子半导体等下流行业握续高景气带动公司盘算事迹握续高增长,并积极拓展光模块等新兴产业领域,关联检测开拓正在加快导入下流厂商;同期新开发的纳米级开管射线源和大功率小焦点射线源已实现批量出货。外延方面,公司2025年以来通过握续的收并购(1月投资收购革命电子,6月收购珠海九源,10月收购新加坡SSTI)已渐渐打造平台化才智,近期策动收购菲莱测试控股权进一步拓展光芯片测试领域。

催化剂:半导体及光通讯中枢客户冲破、订单握续高景气、收购神气落地。

风险教导:下流需求不足预期;行业竞争加重;并购交往不笃定性。

殷晟路电力开拓与新能源首席

文凭编号:S0790522080001

[电新]

宁德时期(300750.SZ)

公司是全球锂电龙头,兼具极强盈利韧性。地缘扰动下油气价钱走高,新能源策略地位抬升。能源方面,国表里电动车浸透率有望握续提高。储能方面,容量电价机制渐渐落地,国内颓败储能收益率预期提高;受益于能源安全转型,国外大储、户储需求更生。

催化剂:固态电板产业化进展加快、储能等需求提高。

风险教导:新能源汽车销量不足预期;阛阓竞争加重;原材料价钱波动。

余汝意医药首席分析师

文凭编号:S0790523070002

[医药]

药明康德(603259.SH)

2025年收入和利润再创历史新高,皇冠体育世界杯中国官网首页握续盘算业务在手订单矜重增长。2025年公司实现营收454.56亿元,同比增长15.8%,握续盘算业务收入同比增长21.4%;归母净利润191.51亿元,同比增长102.7%;经养息Non-IFRS归母净利润149.6亿元,同比增长41.3%,经养息Non-IFRS净利率达32.9%,同比提高5.9pct。小分子D&M业务保握刚劲增长,2025年新增分子839个,管线分子共计3452个。TIDES业务高速增长,为止2025年底,TIDESD&M办事客户数同比提高25%,办事分子数目同比提高45%,TIDES在手订单同比增长20.2%。

催化剂:orforglipron好意思国获批+2026年岁迹蛊卦裸露。

2026在线买世界杯中国区平台风险教导:中好意思贸易摩擦;阛阓竞争加重;环保和安全坐蓐风险。

吕明可选铺张首席分析师

文凭编号:S0790520030002

[家电]

好意思的集团(000333.SZ)

公司为白电龙头,事迹在高基数下仍矜重增长,阛阓份额握续提高;公司分成率握续提高,肖似刊出回购,股息率较高;ToB业务多元化布局机器东说念主、AIDC液冷、新能源等新兴产业,匡助公司穿越白电政策周期,同期赋予中长期增漫空间。

催化剂:(1)外售收入和订单有望守护高增长,欧洲(TEKA)和北好意思(伊莱克斯)的并购整合有望超预期;(2)厄尔尼诺激昂或将带动空调景气度提高;(3)外部成本端利空身分有望渐渐消解,铺张复苏。

风险教导:竞争加重风险;原材料价钱风险;国外自有品牌业务开拓不足预期等。

张宇光食物饮料首席分析师

文凭编号:S0790520030003

[食物饮料]

西麦食物(002956.SZ)

公司握续聚焦燕麦品类发展,通过产物结构养息和品类革命带动燕麦主业保握高增,同期以内生推新+外延并购发力大健康领域和燕麦谷物细分领域。年内原料价钱回落,成本红利突显,利润弹性较大。

催化剂:(1)山姆新品放量;(2)零食渠说念、社区团购、OtoO等渠说念放量。

风险教导:宏不雅经济下行风险;阛阓竞争加重风险;成本高涨风险。

[煤炭公用]

广汇能源(600256.SH)

公司为国内同期领有煤炭、自然气、石油资源的民营能源龙头,在新疆及中亚地区具备优质资源储备,已构建“煤炭+自然气+煤化工+油气”四大产业协同发展。中东地缘冲突以来国际能源价钱走高,但受价钱传导时滞影响,肖似公司需践诺前期已订立的销售条约,关联业务在一季度内现实受益周期较短。但跟着二季度加大库存销售,肖似三、四季度非中东贸易领域握续扩大,公司事迹有望充分受益于能源价钱上行。

催化剂:油价高位运行,国际自然气价钱上行。

风险教导:经济增长不足预期;能源价钱大幅下落;新增产能程度逾期等。

郭彬轻工纺服首席分析师

文凭编号:S0790523070004

[纺服轻工]

公牛集团(603195.SH)

公司传统业务电聚集和墙开回暖,新业务照明和新能源稳步发展。同期,分成回购比例提高,2025年分成回购占比达88.4%,股息率提供支握,面前为价值底部。

催化剂:(1)铺张回暖带动传统业务复苏;(2)新能源充电/储能、国外家装业务加快放量。

风险教导:结尾需求不足预期;产能运营与爬坡不足预期;汇率波动等风险。

高妙非银金融首席分析师

文凭编号:S0790520050001

[非银金融]

广发证券(000776.SZ)

公募基金利润孝顺高,国外业务金融资产扩表,低估值+H股再融资完成。2026年Q1公司营总收/归母116.8/47.1亿元,同比+64%/+71%,弘扬超预期,投资收益高增是主因。2026年1月H股完成配售募资39.6亿港元后,公司杠杆赶紧延迟,驱动ROE提高达13%,反应国外业务需求更生且盈利才智优秀,收入和净利润弘扬刚劲。H股可转债本金21.5亿港元,2027年1月到期,转股将增资国外子公司。大钞票管理业务长逻辑向好,经纪投行向好,自营投资相对矜重,瞻望基本面保握矜重增长。

催化剂:事迹超预期、交往量提高。

风险教导:股市波动风险;阛阓竞争超预期;自营投资收益率不足预期。

风险教导:政策超预期变动、全球流动性及地缘政事风险、订价模子失效。

研报发布机构:开源证券连络所

研报初度发布时辰:2026.5.28

分析师:韦冀星文凭编号:S0790524030002

免责声明

开源证券股份有限公司是经中国证监会批准缔造的证券盘算机构,具备证券投资谋划业务经验。

本论述仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接纳东说念主收到本论述而视其为客户。本论述是发送给开源证券客户的,属于生意机密材料,只须开源证券客户才智参考或使用,如接纳东说念主并非开源证券客户,请实时清偿并删除。

本论述是基于本公司觉得可靠的已公开信息,但本公司不保证该等信息的准确性或完好意思性。本论述所载的辛苦、器具、想法及推测只提供给客户作参考之用,并非看成或被视为出售或购买证券或其他金融器具的邀请或向东说念主作念出邀请。本论述所载的辛苦、想法及推测仅反应本公司于发布本论述当日的判断,本论述所指的证券或投资标的的价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本论述所载辛苦、想法及推测不一致的论述。客户应当磋商到本公司可能存在可能影响本论述客不雅性的利益冲突,不应视本论述为作念出投资决议的唯孑然分。本论述中所指的投资及办事可能不稳当个别客户,不组成客户私东说念主谋划提倡。本公司未确保本论述充分磋商到个别客户迥殊的投资主义、财务景色或需要。本公司提倡客户应试虑本论述的任何想法或提倡是否合适其特定景色,以及(若有必要)谋划颓败投资看护人。在职何情况下,本论述中的信息或所表述的想法并不组成对任何东说念主的投资提倡。在职何情况下皇冠体育世界杯中国官网首页,本公司不合任何东说念主因使用本论述中的任何内容所引致的任何赔本负任何连累。若本论述的接纳东说念主非本公司的客户,应在基于本论述作念出任何投资决定或就本论述条件任何证明注解前谋划颓败投资看护人。

备案号:

备案号: